Puede visitar la

versión completa en PDF

de este documento o bien una versión abreviada también en PDF.

CardProfit es una aplicación analítica y de recomendaciones para incrementar la rentabilidad

y el descubrimiento de oportunidades en productos de tarjetas de cr�dito en portafolios de Emisor

y Adquirente.

CardProfit es una aplicación analítica de recomendaciones

gerenciales estratégicas para la administración integral de medios de pago;

para incrementar la rentabilidad y el descubrimiento de oportunidades en portafolios del Emisor en mercados

segmentados multi-dimensionales cruzados, así como para derivar indicadores unitarios y benchmarks

o estándares de rentabilidad, y apoyar el establecimiento, valuación y monitoreo de metas de

rentabilidad y productividad, promover el desarrollo y rendimiento de los productos del portafolio del Emisor,

facilitar estudios de tendencias, y temas de ciclo de vida. No hay tecnología remotamente comparable

en el mercado actual, porque análisis sin extracción ni optimización de rentabilidad

deja al cliente sin la capacidad para la toma de decisiones en base a utilidades netas. La arquitectura de

CardProfit es altamente escalable y esta diseñada para correr en la nube en servidores elásticos

con capacidad masiva de almacenamiento y procesamiento.

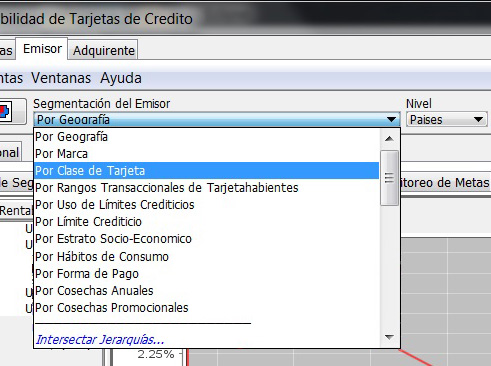

Con CardProfit se pueden crear segmentaciones de mercado específicas para cada banco. El negocio

Emisor se puede segmentar por productos, marcas y tipos de tarjetas, por regiones geográficas,

por límites crediticios o cupos, por estratos socio-económicos, hábitos, volumen

de consumo, etc. CardProfit propone un giro de paradigma hacia un énfasis competitivo donde las

segmentaciones del mercado son perfiladas en términos de indicadores unitarios para que su rendimiento

pueda ser aislado, comparado, y nuevas oportunidades identificadas. En particular, las segmentaciones cruzadas

o intersectadas, son esenciales para el entendimiento de los roles que juegan factores independientes del

mercado en el descubrimiento de oportunidades. Para el Emisor ésto lleva al descubrimiento de

oportunidades a través de realineación, redistribución, reposicionamiento

y rediseño del portafolio de productos y de poblaciones de tarjetahabientes basados en frecuencias

transaccionales, saldos y uso de límites crediticios, etc., resultando en incrementos a la rentabilidad

y rendimiento de productos. La metodología CardProfit ha sido aplicada extensivamente y ha resultado

en incrementos a la rentabilidad del 25% al 50%.

Cualquier variable o indicador unitario en el modelo puede ser visualizado históricamente y a través de

períodos de cualquier duración. Los valores presentados en los ejemplos a continuación no son realistas

porque los datos en estos ejemplos fueron generados aleatoriamente.

1 Emisor

1.1 Incremento de la Rentabilidad con Benchmarks y Metas

No es posible optimizar la rentabilidad sin crear una separación de las rentabilidades de los

segmentos del negocio y sus fuentes de valor. Sin indicadores unitarios de rentabilidad tampoco es posible efectuar una

comparación universalizada entre éstos segmentos y sus fuentes de valor.

Benchmarks de indicadores unitarios ofrecen un marco de referencia que permite

desarrollar el criterio apropiado que conlleva a decisiones en el establecimiento

de metas de rentabilidad. Benchmarks unitarios externos son deseables y útiles, pero de uso limitado

a comparaciones promedio generalizadas y no a la optimización de la rentabilidad. Para optimizar la rentabilidad

se requiere entonces que los

bancos posean mecanismos para la generación automatizada de una gran variedad o cataálogo de benchmarks

unitarios internos que caractericen el rango y conducta del negocio propio de estos bancos.

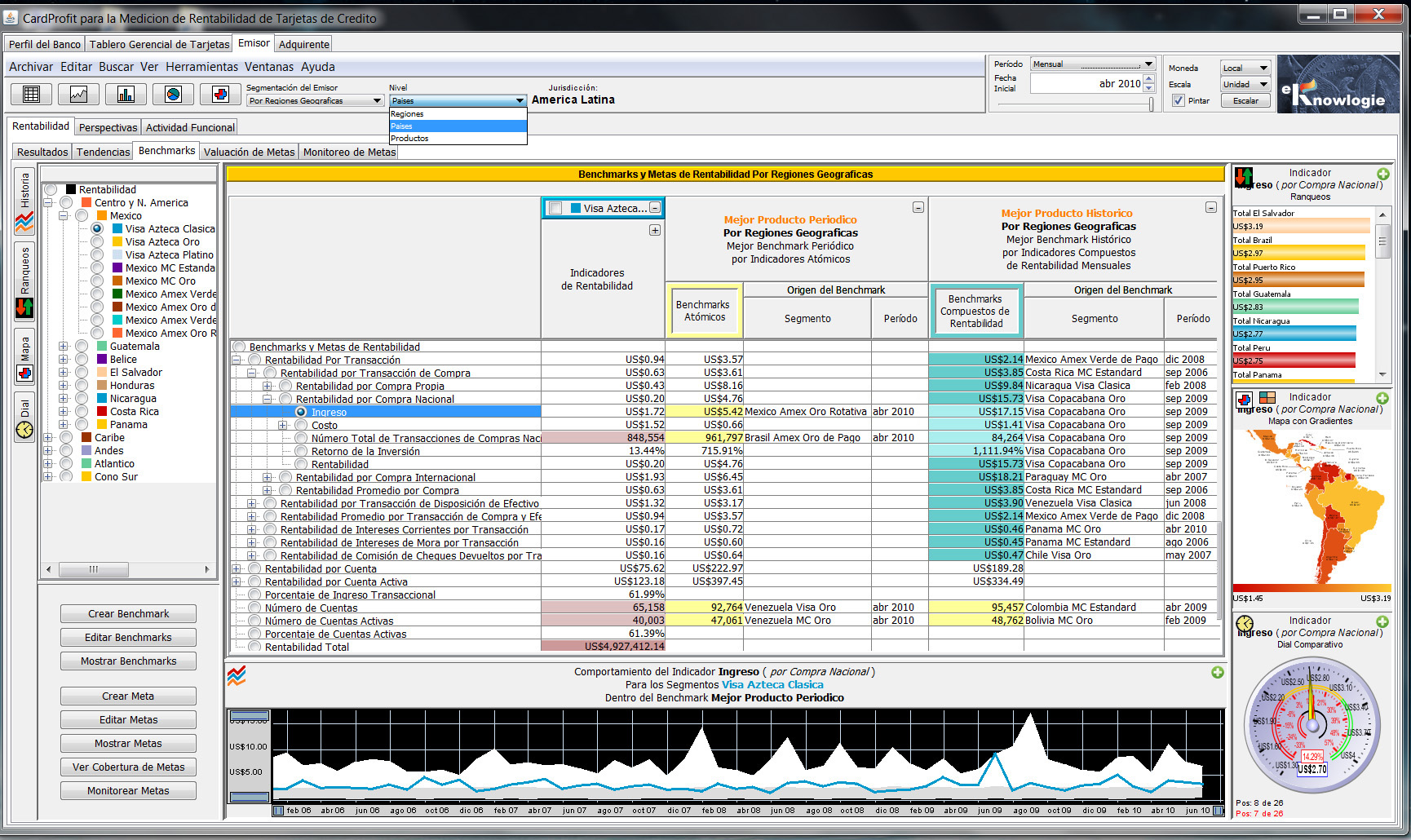

Creación de Benchmarks Unitarios

El ejemplo a continuación muestra los indicadores unitarios de rentabilidad del segmento Visa Azteca

Clásica, situado dentro de la jerarquía de segmentación geográfica de un banco

multinacional latinoamericano. Dicho panel también muestra dos de los benchmarks en el catálogo

del banco, los cuales sitúan el rendimiento de Visa Azteca Clásica dentro de un marco de

referencia. Los benchmarks de indicadores compuestos mostrados en la tabla refieren simplemente a indicadores

que son derivados de otros, como los indicadores de rentabilidad que son derivados de indicadores de ingreso

menos costo. Cualquiera de estos indicadores mostrados en los renglones de la tabla principal, pueden ser estudiados

a fondo al nivel seleccionado para la jerarquía en la barra de herramientas (i.e. Regiones, Paises

y Productos). El indicador de Ingreso por Compra Nacional seleccionado, es graficado contra un benchmark

y comparado a nivel de Paises en los diagramas de barra, de dial y en el mapa geográfico por país.

Nótese que los valores presentados en los ejemplos a continuación no son realistas porque los datos en

estos ejemplos fueron generados aleatoriamente.

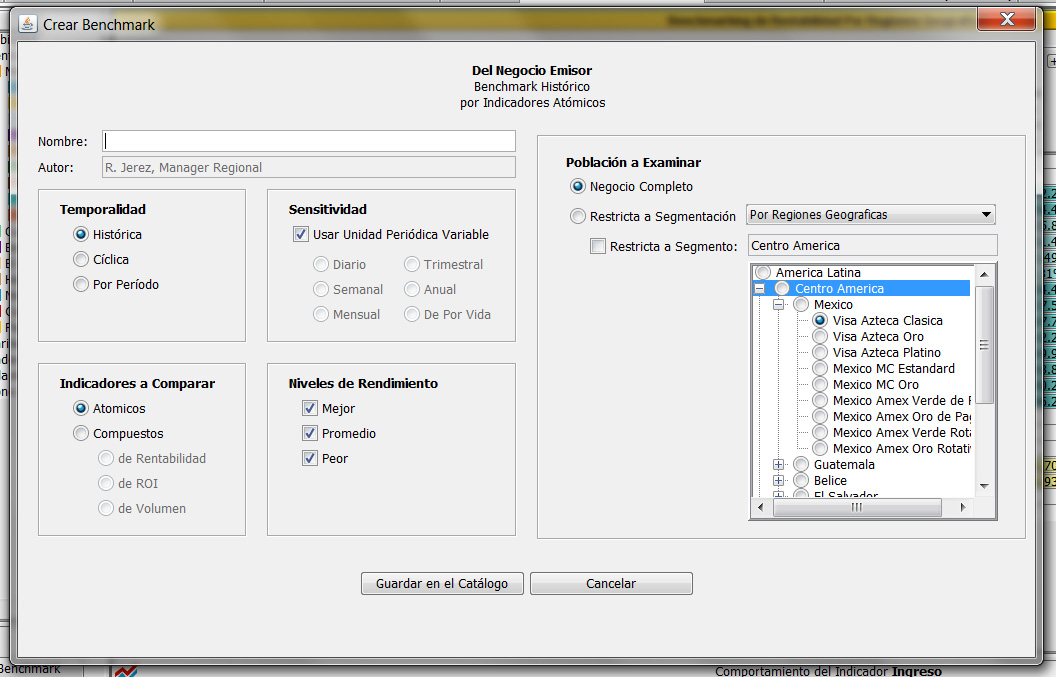

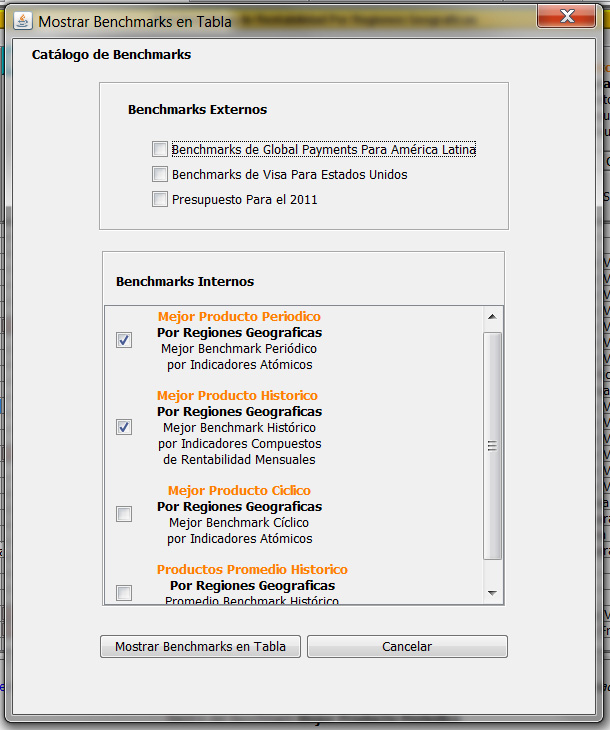

Los dos paneles a continuación muestran como benchmarks pueden ser creados, ingresados al catálogo del

banco, y visualizados en tablas y gráficas, como la que mostramos anteriormente. Nótese que cierto tipo

de benchmarks de interés son los presupuestos.

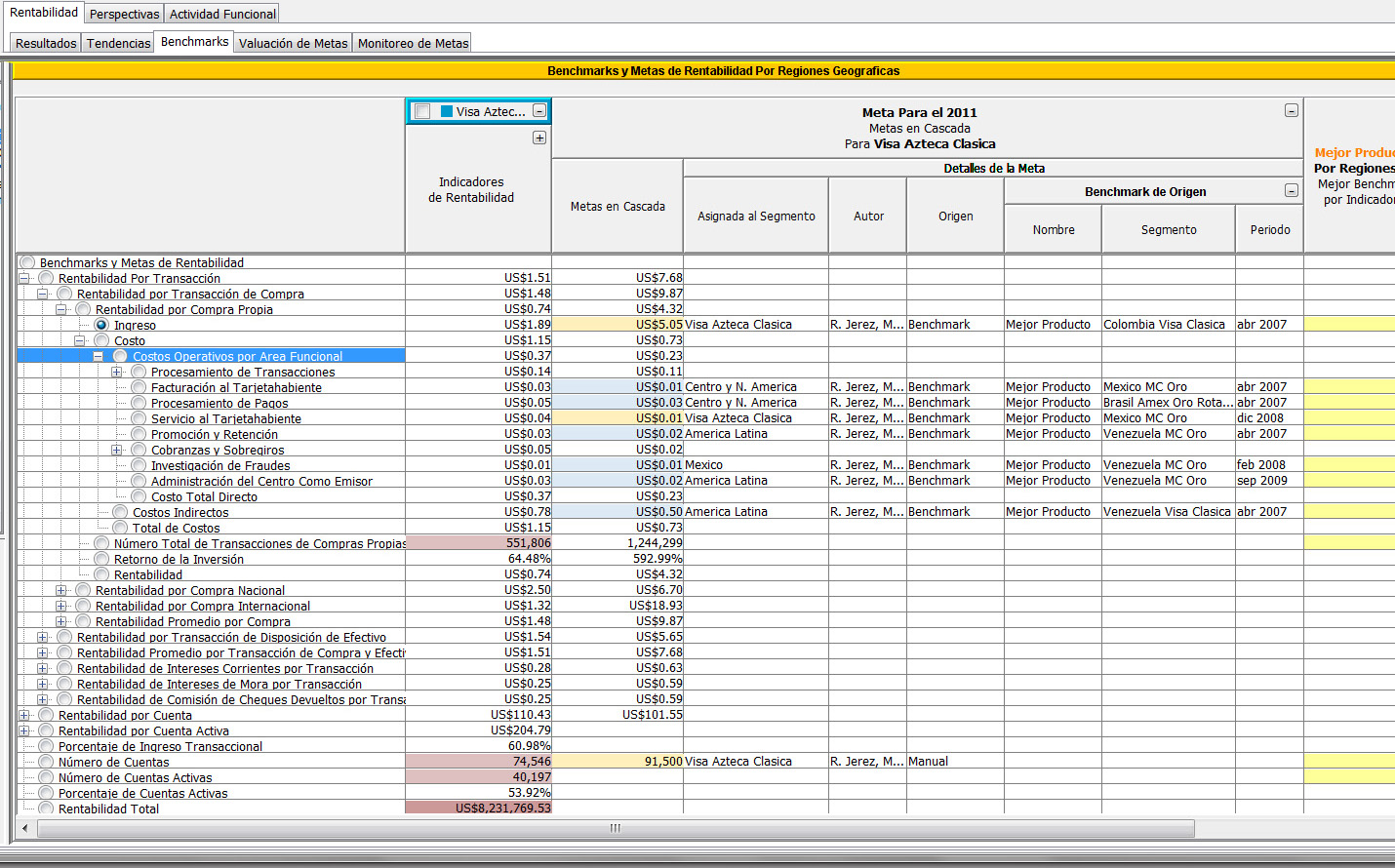

Establecimiento de Metas en Cascada y Cobertura Parcial

El siguiente paso consiste en el establecimiento de metas jerárquicas para el negocio. En la tabla a

continuación podemos ver un ejemplo del establecimiento de metas. Nótese que de las metas correspondientes

al segmento Visa Azteca Clásica, algunas metas fueron heredadas en cascada de sus grupos incluyentes

Latinoamérica, Centro y Norte América, y México (en celeste), mientras

que otras metas fueron asignadas específicamente a dicho segmento Visa Azteca Clásica

(en anaranjado pálido). También podemos observar que algunas de estas metas provienen directamente

de benchmarks en el catálogo, mientras que otras (como el Número de Cuentas) fueron creadas

manualmente. CardProfit ofrece suma flexibilidad en que no es necesario "cubrir" todos los indicadores unitarios

con metas, ni todos los segmentos en la jerarquía. Podríamos por ejemplo establecer metas

únicamente para los costos de procesamiento por transacción, y dejar el resto de los indicadores,

como ingresos de intercambio entrante, ingresos por intereses corrientes y de mora, otros costos, número

de transacciones por cuenta, etc., al descubierto (sin metas). Similarmente, metas de grupo, como costos de procesamiento

por transacción, pueden ser usadas para cubrir metas más detalladas, tales como costos de procesamiento

por transacción propia, nacional e internacional. CardProfit está diseñado para

igualmente ejecutar a plenitud todas las funciones de valuación y monitoreo de metas.

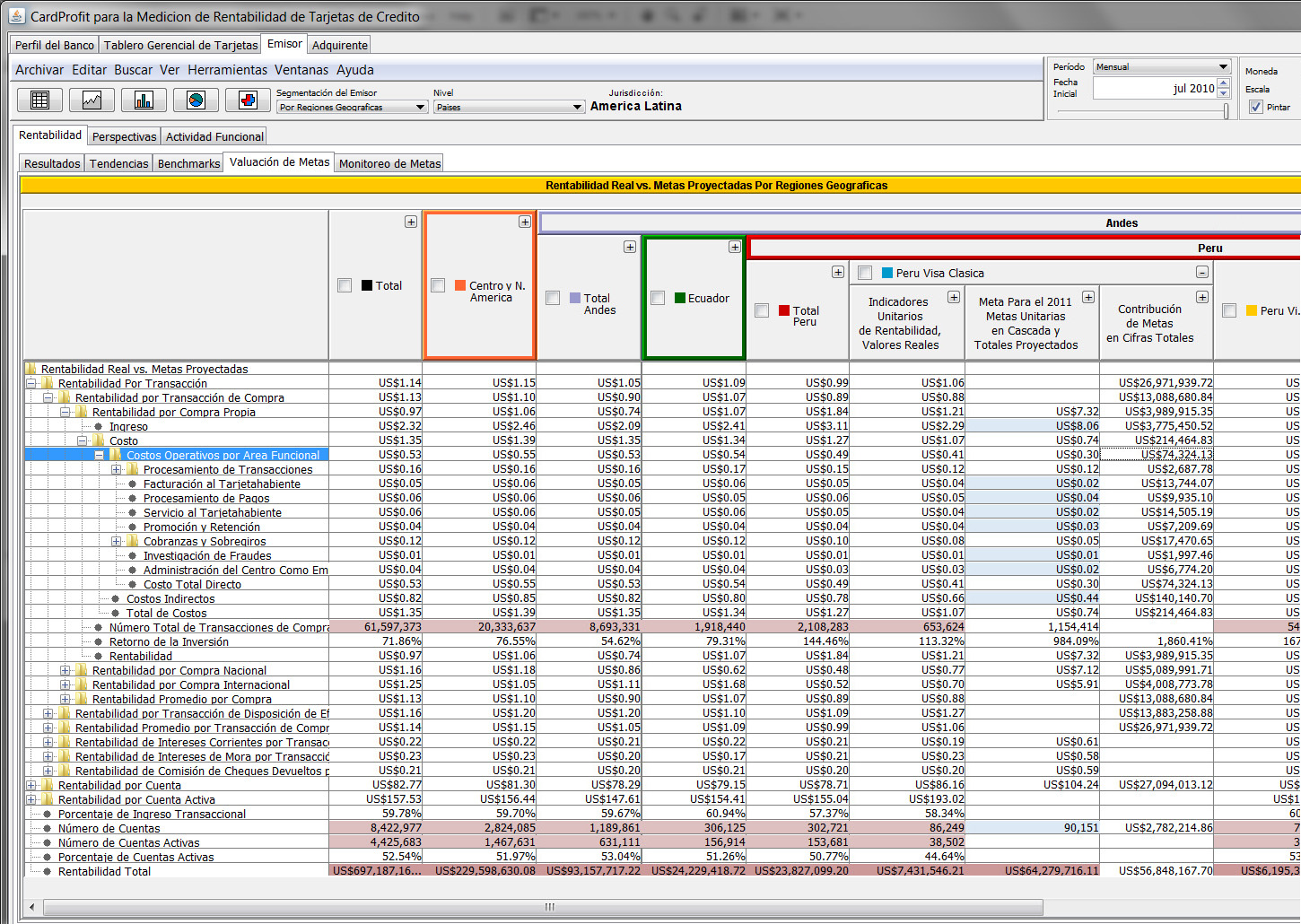

Valuación de Metas

Una vez creadas, estas metas unitarias deben ser valuadas, de tal forma que para cada meta unitaria, podamos

ver el incremento monetario total que dicha meta representará para cada segmento (e.g producto) a la que

fue asignada, o inversamente, ver el incremento monetario total de todas las metas que corresponden a cada segmento

o grupo de segmentos. Es decir, por ejemplo, que si asignamos una meta al indicador unitario del

Costo por Procesamiento de Transacciones por Compra Propia, para toda una región, digamos Centro

y Norte América (quizás porque sabemos que dicho procesamiento deberá desde ahora en adelante

estar guiado bajo los mismos estándares), podremos inmediatamente ver el impacto monetario total de dicha

meta, para cada producto, pais o para la región entera. El ejemplo a continuación ilustra el concepto

de valuación de metas.

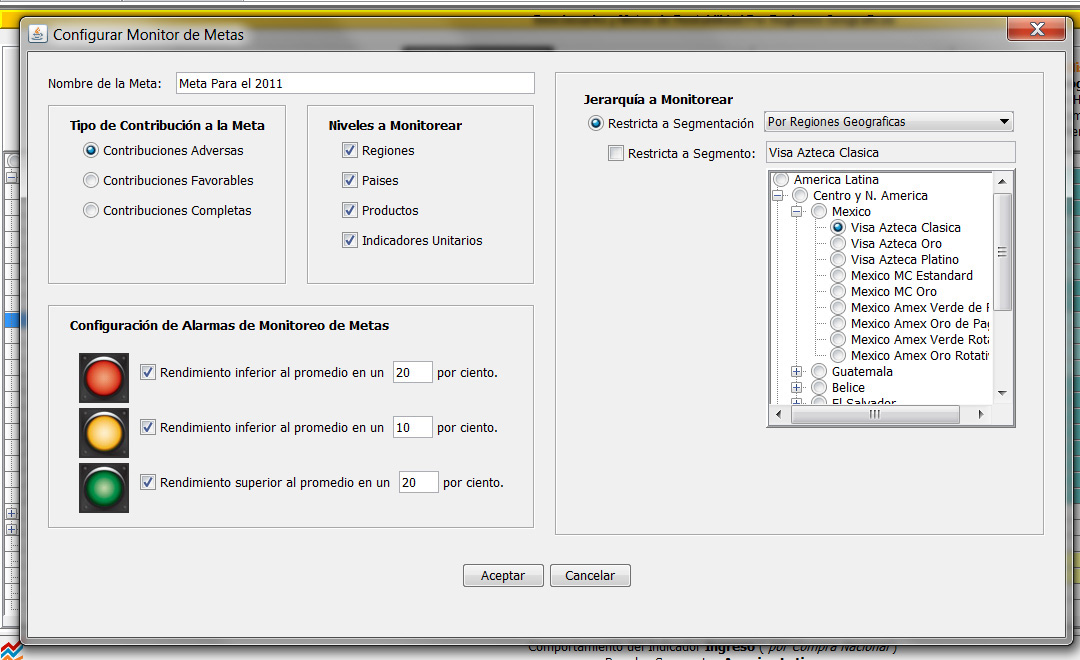

Monitoreo de Metas

Una vez que las metas han sido valuadas y aceptadas, el progreso de dichas metas debe ser monitoreado

a través del término planeado para la meta, a cualquier nivel de detalle en la jerarquía

de segmentos, y para cualquier segmento o grupo de segmentos en la jerarquía. Nótese que el

hecho de que un segmento en particular alcance

acumulativamente la meta planeada, no significa que sus metas unitarias individuales deberán estar exentos de escrutinio,

ya que algunos indicadores unitarios pueden estar rindiendo de forma muy superior a sus metas, lo cual indicaría

una re-evaluación de estas metas hacia un rendimiento mayor, y otras estar rindiendo de forma muy inferior, lo cual requeriría los

ajustes funcionales necesarios para que dichas metas individuales sean alcanzadas y así incrementar aún

más el rendimiento del segmento. Es por tanto necesario que el monitoreo de metas incluya revisiones por

separado de sólo contribuciones adversas, favorables, o bien contribuciones completas de cada meta individual

y de las metas acumuladas. El ejemplo a continuación, ilustra como se configura el

monitoreo de metas.

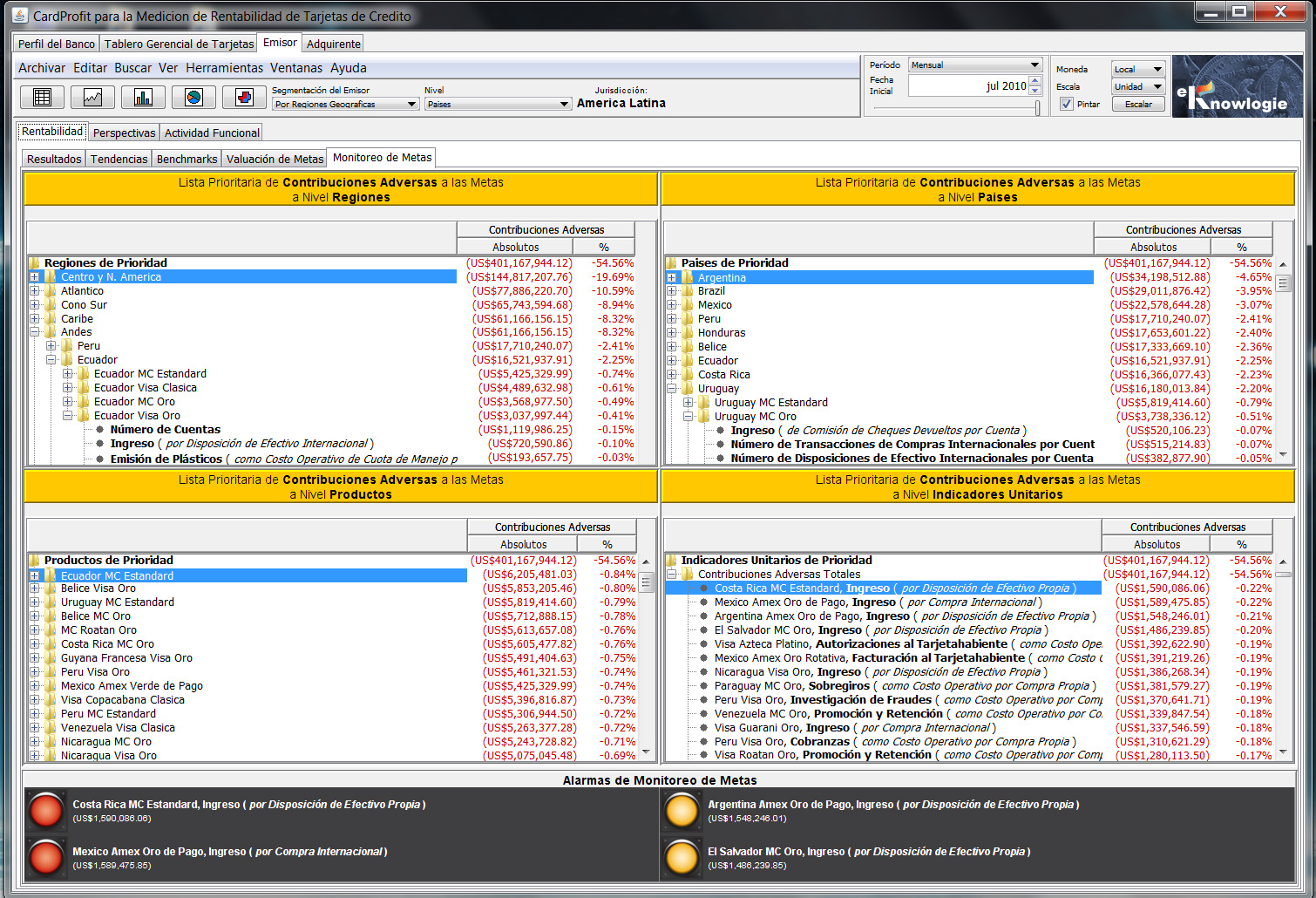

El ejemplo siguiente muestra un monitoreo de sólo las contribuciones adversas para todos los niveles de

la jerarquía en cuestión. Estas tablas están prioritizadas de mayor a menor grado de adversidad,

y ejemplifican la necesidad de producir dichas tablas a cada nivel en la jerarquía. Por ejemplo, aunque la

región con mayor adversidad acumulada es Centro y Norte América, podemos observar que el país

con mayor adversidad acumulada es Argentina, que no es parte de dicha región, y asímismo, el producto

con mayor adversidad, la tarjeta Ecuador MasterCard Estandar, no pertenece ni al país ni a la región de mayor

adversidad. Este análisis a cada nivel de detalle permite el uso de estrategias correctivas diferentes para

las gerencias que gobiernan cada nivel, y ofrecen una radiografía completa del negocio a la gerencia global

de tarjetas del banco.

Un ejemplo sencillo del uso de benchmarks y asignación de metas consiste en crear un benchmark histórico

promedio para todos los productos. Con un clic se asignan todos los indicadores unitarios de este benchmark a la

raíz de la jerarquía de productos, y ya. Estas metas son automaticamente propagadas

en cascada a todos los productos en la jerarquía. El progreso subsecuente de la meta es monitoreado

inspeccionando reportes y alarmas de contribuciones adversas a las metas para los niveles en la jerarquía, productos,

e indicadores por producto. Como hemos seleccionado un benchmark con indicadores promedio, sabemos que aproximadamente la mitad

de los indicadores superarán al promedio, y por tanto no nos interesan reportes de contribuciones

favorables o completas (adversas más favorables con tendencia a cero). Lo que sí nos interesa es

que las contribuciones adversas (inferiores al promedio) mejoren cuando menos hasta alcanzar el benchmark promedio.

Si usamos esta estrategia en años consecutivos, el promedio mejorará gradual pero significativamente.

El ejemplo anterior se puede extender asignando metas individuales y provenientes de diferentes

benchmarks que serían super-impuestas a la propagación en cascada del benchmark promedio. Estudios

comparativos para entender las diferencias entre los segmentos con mejor rendimiento de acuerdo a diferentes

benchmarks, resultarían en asignaciones muy acertadas de metas específicas a estos segmentos.

CardProfit ofrece el concepto de jurisdicciones. La jurisdicción para cada usuario es el

nivel de visualización del modelo para ese usuario, la cual está delineada por los segmentos visibles para dicho

usuario. De esa forma, usuarios pueden tener jurisdicciones geográficas que les permiten acceso solamente

al modelo de cada país o región de incumbencia, manteneniendo al mismo tiempo acceso a los indicadores

y estándares globales de la empresa generados automáticamente por CardProfit con el propósito

de establecer comparaciones anónimas de rendimiento. Ejecutivos globales de la empresa podrán

por supuesto tener visualización completa del modelo. Otras jurisdicciones de interés podrían

ser por marca, de tal forma que la jurisdicción de una marca específica se podría compartir

con los patrocinadores de dicha marca, permitiendo a las otras marcas en el modelo permanecer en el anonimato.

Este concepto de jurisdicciones es extremadamente útil para bancos multinacionales.

1.2 Tendencias de la Rentabilidad

El siguiente ejemplo muestra un tablero de las tendencias de rentabilidad del Emisor, donde dichas tendencias

pueden ser contempladas en mayor detalle.

1.3 Resultados Segmentados de la Rentabilidad

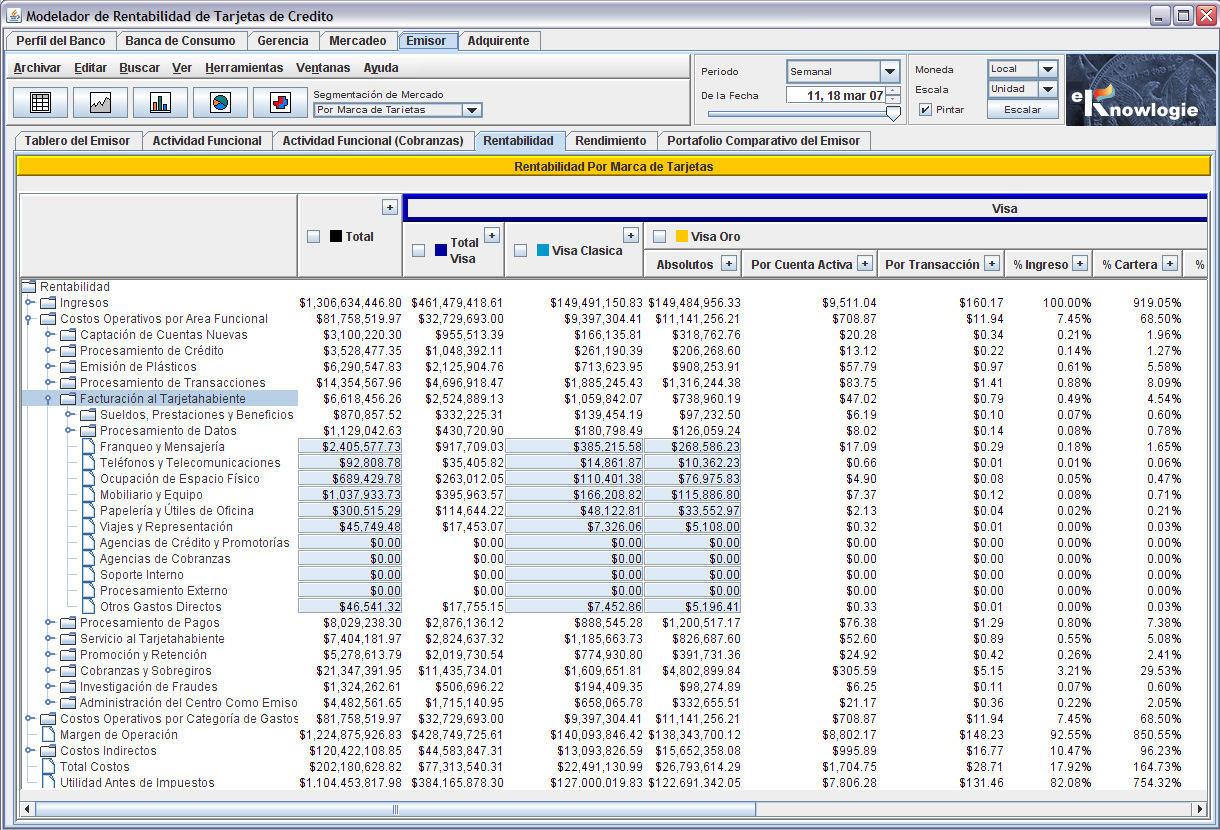

El ejemplo a continuación muestra el Estado de Resultados para el negocio como Emisor. La jerarquía

de las columnas permite visitar la segmentación escogida a cualquier nivel de detalle. Similarmente,

la jerarquía en los renglones de la tabla, permite visitar cada Estado de Resultados

a cualquier nivel de detalle. Esto permite, por ejemplo, el uso de una misma tabla para fines estratégicos

gerenciales y para fines operacionales detallados. Nótese una vez más, que los valores mostradoes en

estos ejemplos no son realistas, simplemente porque los datos en estos ejemplos fueron generados aleatoriamente

para que evitar similaridades con casos específicos.

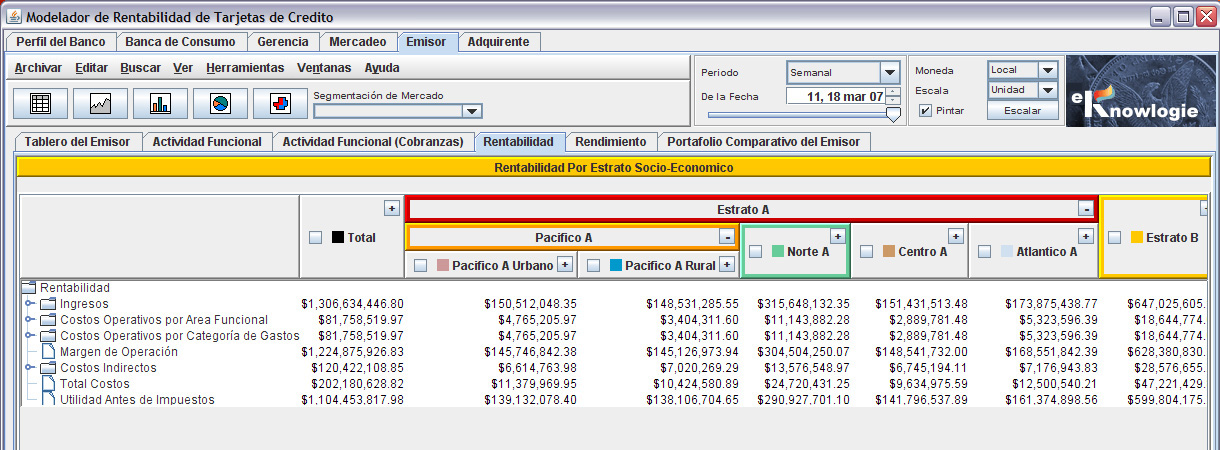

El ejemplo a continuación muestra el Estado de Resultados para el negocio del Emisor usando como segmentación

los estratos socio-económicos cruzados con los segmentos regionales.

1.4 Perspectivas del Emisor

Una línea de negocios

se puede administrar desde perspectivas diferentes, donde cada cual ofrece un énfasis analítico

particular. La perspectiva principal es de rentabilidad, pero otras perpectivas incluyen de mercadeo, CRM, manejo de

riesgos y operaciones. CardProfit ofrece perspectivas gerenciales que son enfoques consolidados de

múltiples líneas de negocios.

CardProfit presenta perspectivas gerenciales de alto nivel con indicadores globales que permiten la

visualización consolidada de todo el portafolio de Banca de Consumo o bien del negocio de tarjetas,

así como paneles

detalladados capaces de permitir la presentación y análisis de cada una de las más

de 1,100 variables en el negocio de tarjetas en sí. Tanto en tableros gerenciales como en paneles

detallados, los segmentos

pueden ser ranqueados con respecto a los indicadores globales estratégicos o a cualquiera de las

variables e indicadores del negocio.

La segmentación multidimensional de mercado de CardProfit está muy únicamente apta

para la conducción de análisis de segmentación de CRM desde la perspectiva de rentabilidad.

Herramientas de CRM para la industria de tarjetas de crédito y medios de pago no ofrecen soporte para

la medición de rentabilidad, lo cual las deja inservibles para la clasificación de segmentos

con respecto a su impacto en la rentabilidad del negocio. Esto sugiere que la segmentacion de mercado para

la medición

de rentabilidad y para CRM son inseparables, dado que para llevar a cabo estudios del impacto de CRM en la

rentabilidad del negocio, es necesario que dichos estudios sean efectuados bajo una infrasestructura de

rentabilidad y rendimiento financiero.

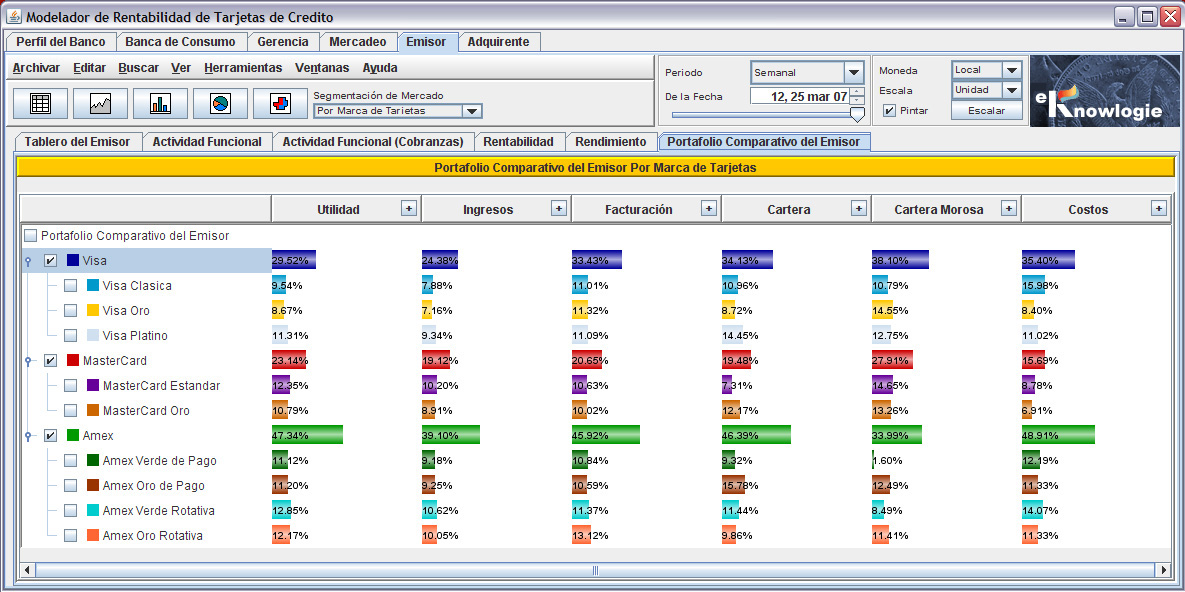

Portafolio del Emisor

El ejemplo a continuación muestra una vista de alto nivel del portafolio consolidado del

Emisor por segmentación de marcas de tarjetas de crédito. Nótese que éste es un

panel comparativo en que los indicadores son mostrados gráficamente como barras porcentuales. Este mismo

portafolio consolidado puede mostrarse para cualquiera de los otros modelos de segmentación del Emisor,

por ejemplo, por clase de tarjetas, por nivel socio-económico o por región geográfica.

1.5 Segmentaciones Multidimensionales Cruzadas

Un mercado, como el mercado del Emisor, puede ser segmentado de acuerdo a cualquier criterio arbitrario.

El Emisor puede ser segmentado por producto de tarjetas, por regiones geográficas, por rangos transaccionales

del tarjetahabiente, por límites crediticios, por utilización de límites, por hábitos de consumo del

tarjetahabiente (si es información disponible), por campañas promocionales, por cosechas de adquisición de

cuentas, etc. CardProfit puede se usado para modelar una segmentación dada y obtener perfiles comparativos y

diferenciados de sus segmentos para mejorar rendimiento y rentabilidad. Por ejemplo, sabremos a través de

indicadores unitarios como un producto clásico A está rindiendo en comparación con otro producto clásico

similar B.

Adicionalmente podemos cruzar esas segmentaciones y obtener información más diferenciada para aumentar

aún más la rentabilidad. Por ejemplo, si cruzamos productos con regiones geográficas y con rangos

transaccionales del tarjetahabiente, podremos descubrir que los tarjetahabientes transactores altos del

producto Visa Oro en la región geográfica A estan superando a los transactores altos del mismo producto en

otra región socio-economicamente comparable

. Segmentaciones cruzadas nos permiten diferenciar a

tarjetahabientes en mora de acuerdo a la cosecha de mercadeo a la que pertenecen, o bien, qué porcentaje

de los tarjetahabientes viajeros pagan sus balances en su totalidad, o a plazos, o entran en mora, y

subdividir aún más estos sub-segmentos por región geográfica, etc. El ejemplo a continuación muestra algunas

segmentaciones del Emisor. Sólo la segmentación por marca de tarjetas es requerida para el Emisor. Otras

son opcionales y definidas al gusto del banco cliente.

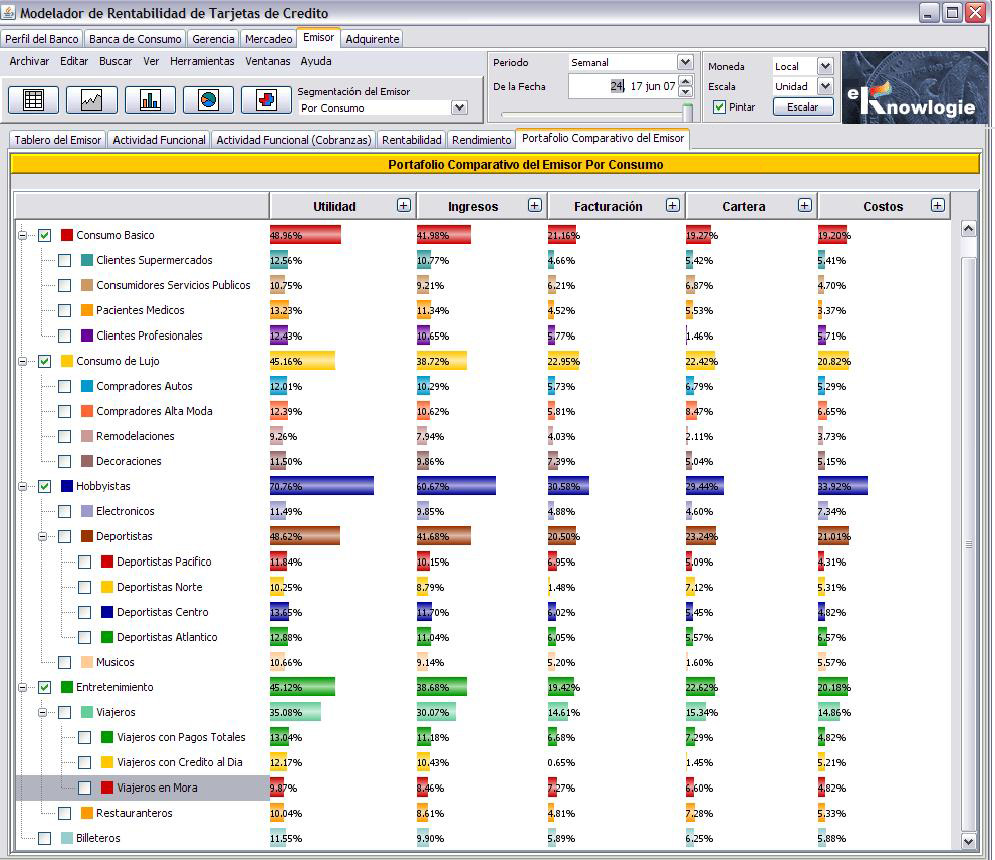

El siguiente ejemplo muestra el portafolio comparativo del Emisor para la segmentación de Consumo.

Nótese como el segmento de los tarjetahabientes deportistas está cruzado por regiones geográficas,

y el segmento de los tarjetahabientes viajeros está cruzado por sus hábitos de formas de pago.

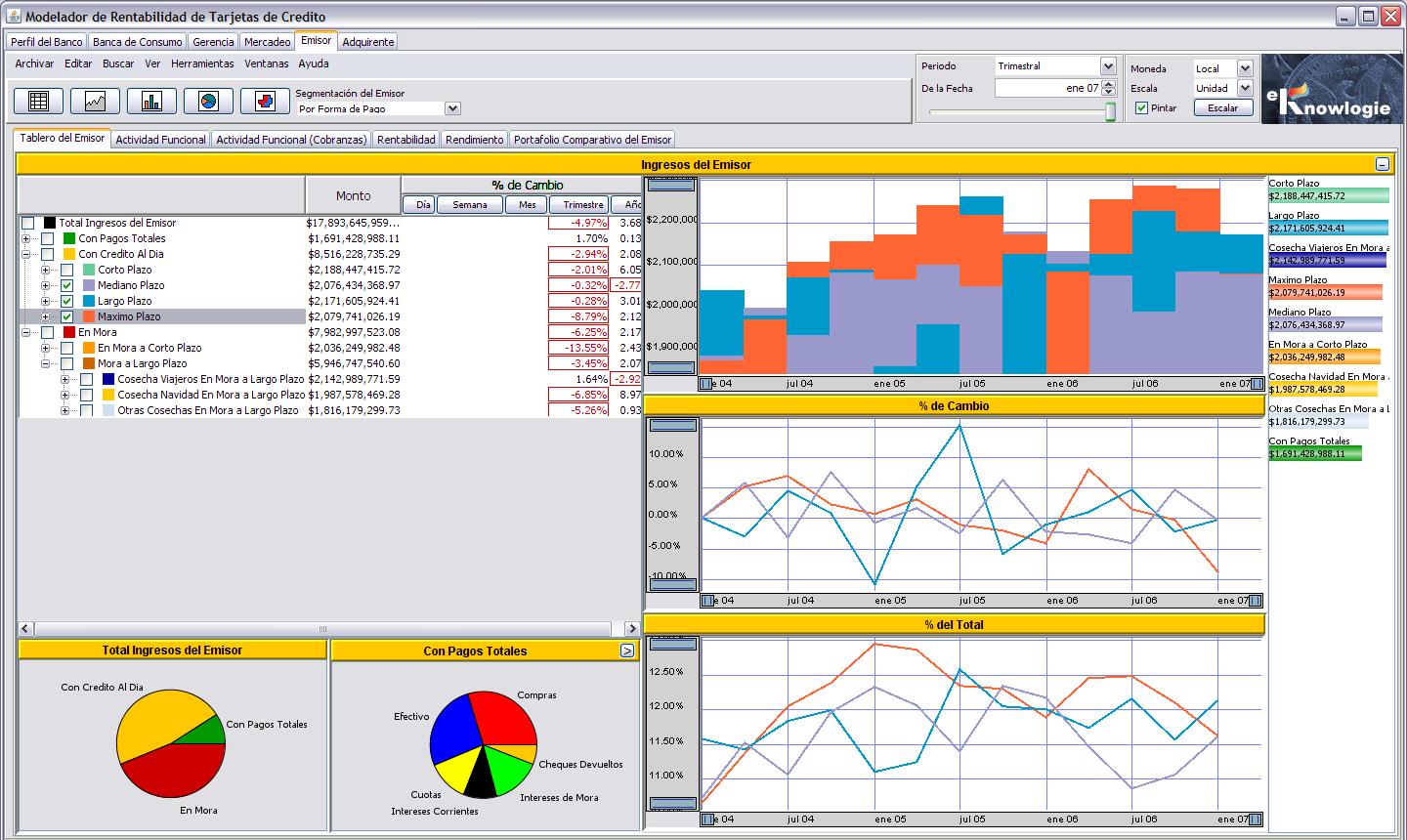

El siguiente ejemplo muestra los Ingresos del Emisor para la segmentación de Formas de Pago.

Nótese como el segmento de los tarjetahabientes en mora a largo plazo está cruzado por las

cosechas de campañas publicitarias. Esto permite analizar la efectividad de cada campaña

en seleccionar nuevos tarjetahabientes con poca incidencia a la mora.

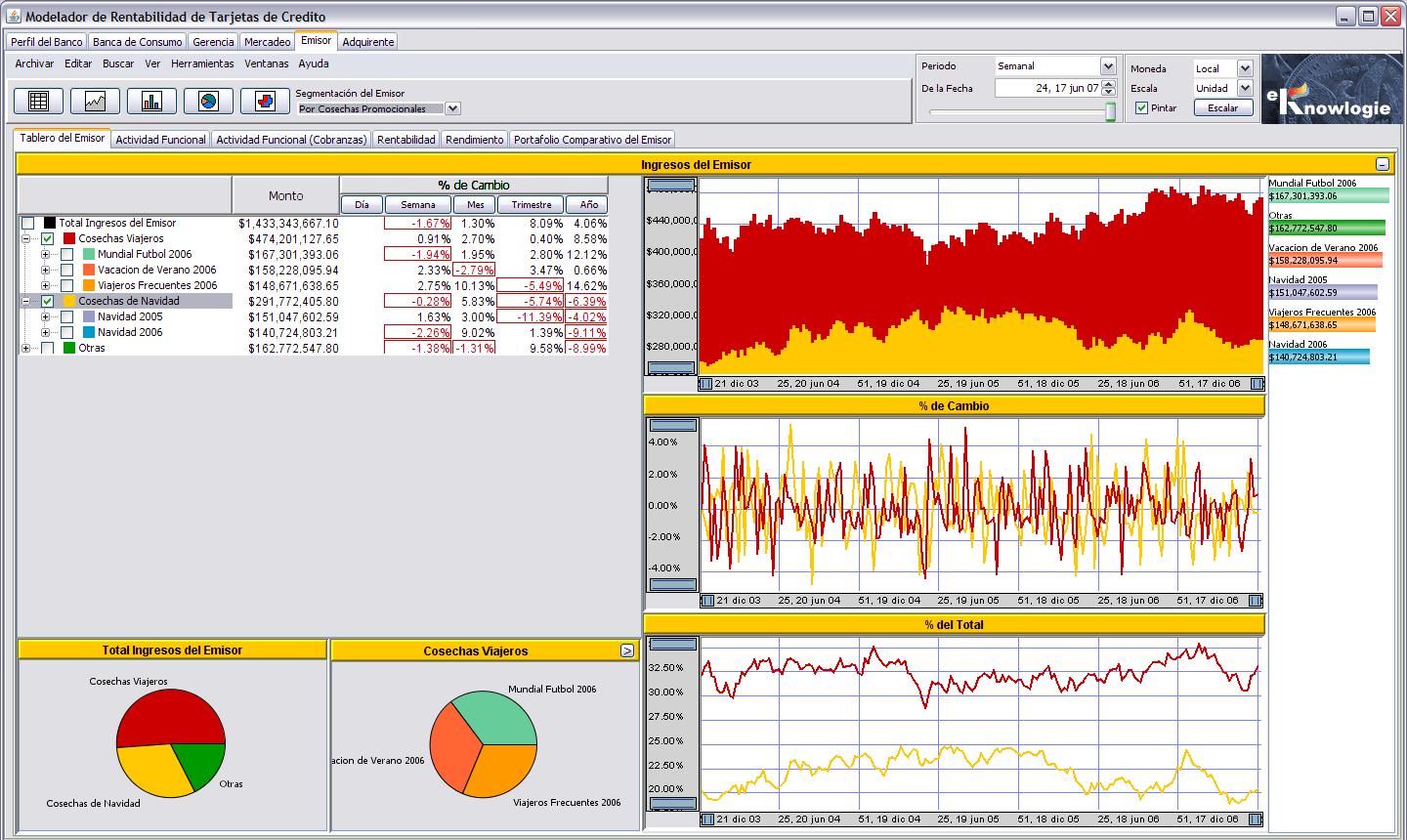

El siguiente ejemplo muestra los Ingresos del Emisor, para la segmentación de cosechas, usando

la jerarquía que las clasifica por tipo de campaña promocional.

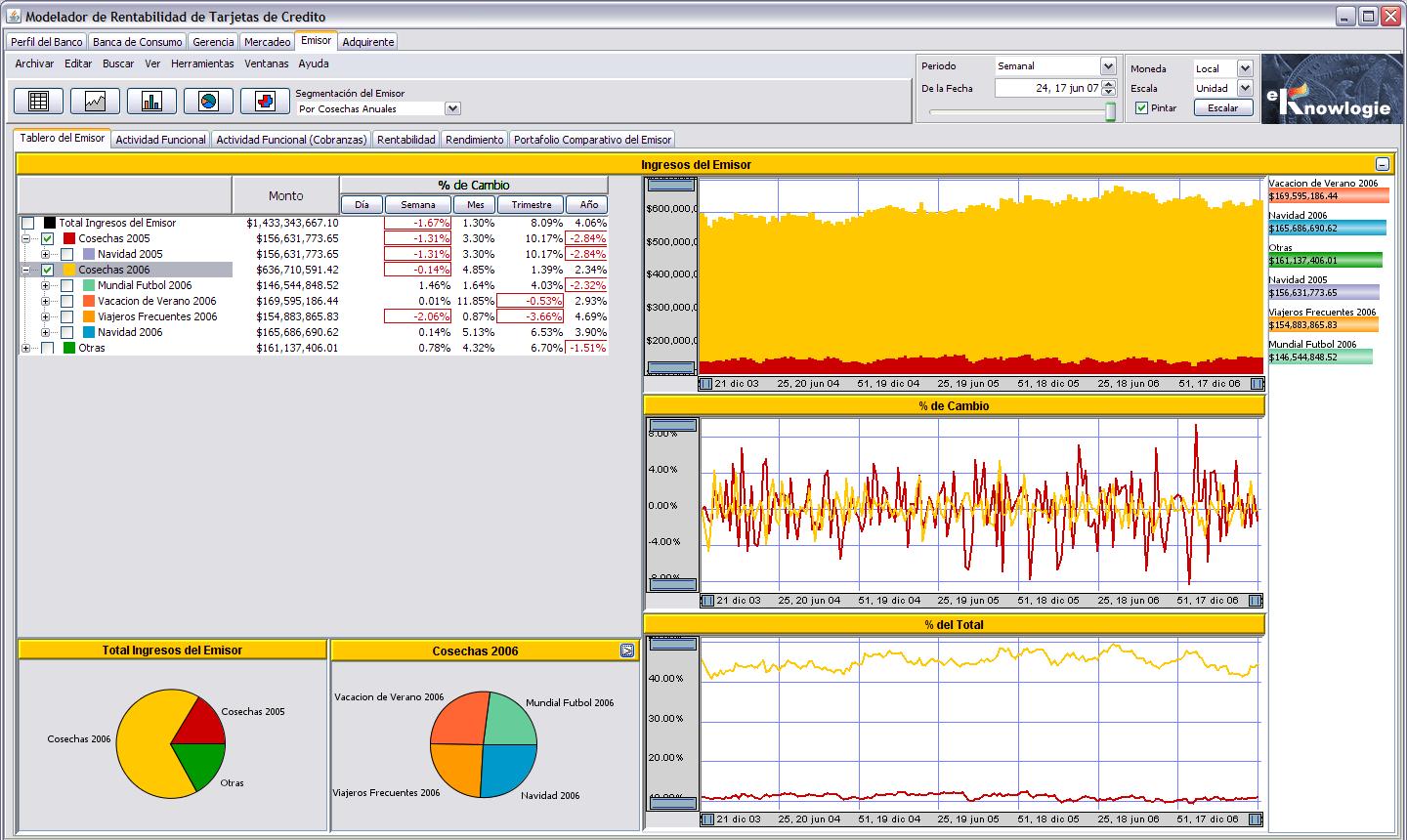

El siguiente ejemplo muestra los Ingresos del Emisor, también para la misma segmentación

de cosechas, pero esta vez usando la jerarquía que las clasifica anualmente. Con CardProfit,

cada segmentación puede ser clasificada de acuerdo a múltiples jerarquías.

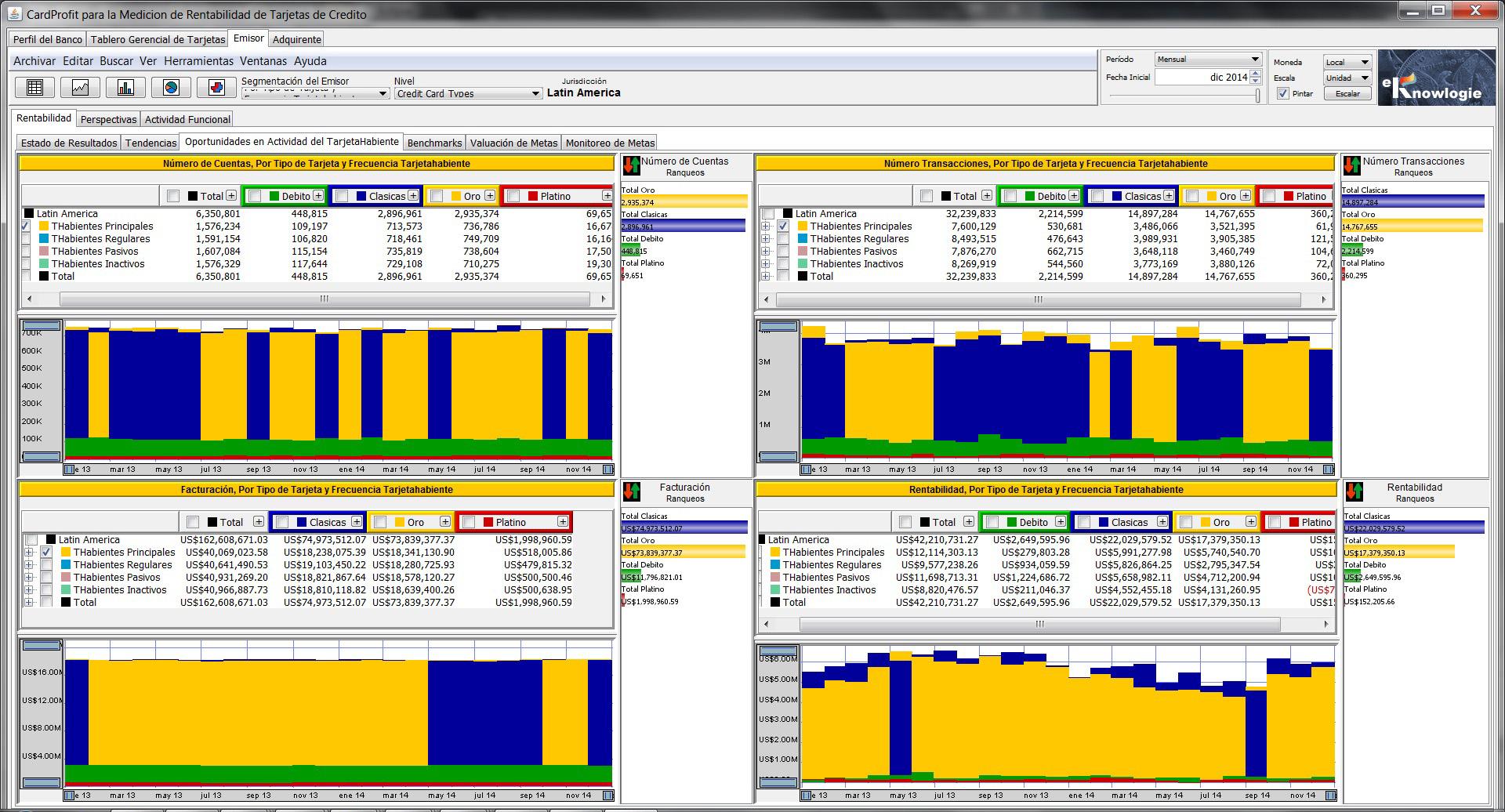

Intersección o Cruzamiento de Tarjetas por Tipo con Tarjetahabientes por Frecuencia Transaccional

Clases de productos (e.g. clásicos, oro, platino) pueden ser perfilados por los porcentajes esperados

de tarjetahabientes en diferentes rangos de volúmenes transaccionales (e.g. transactores altos son aquellos

que usan dicha tarjeta para la mayoría de sus transacciones y son los contribuyentes mayores al volumen de

dicho producto). El panel a continuación muestra la intersección o cruzamiento de tres segmentaciones, por

clase de producto, por rangos transaccionales de tarjetahabientes, y por uso de límites crediticios o cupos.

Entonces podemos inmediatamente identificar la efectividad de estos productos en convertir su clientela

hacia la maximización de las metas fijadas de acuerdo a la clase de tarjeta. También podemos identificar

cuales son las redistribuciones necesarias de la población de tarjetahabientes para así incrementar estos

volumenes hacia los perfiles esperados.

Dada la naturaleza jerárquica de estas tablas, columnas por clase de tarjetas como clásica y oro, pueden

ser expandidas para que productos específicos puedan ser analizados. Similarmente, barras de ranqueo pueden

ser mostradas a cualquier nivel en la intersección, e.g. por clase de tarjeta, por clase de tarjeta y rango

transaccional de tarjetahabiente, por producto y rango de tarjetahabiente. Todo esto conlleva a revelaciones

detalladas que ilustran la esencia comparativa de las poblaciones de estos productos y a recomendaciones y

decisiones informadas. Una vez más, los valores en estos ejemplos son aleatorios y no reflejan las expectativas

realistas de estas intersecciones de segmentos.

Además, otras segmentaciones como tarjetahabientes por saldo y utilización de límites de crédito pueden

ser usadas para hacer recomendaciones que identifiquen oportunidades para redireccionar estas poblaciones

de tarjetahabientes. El panel a continuación muestra la intersección o cruzamiento de tres segmentaciones,

por límite crediticio o cupo, por uso de límites crediticios, y por rangos transaccionales de tarjetahabientes.

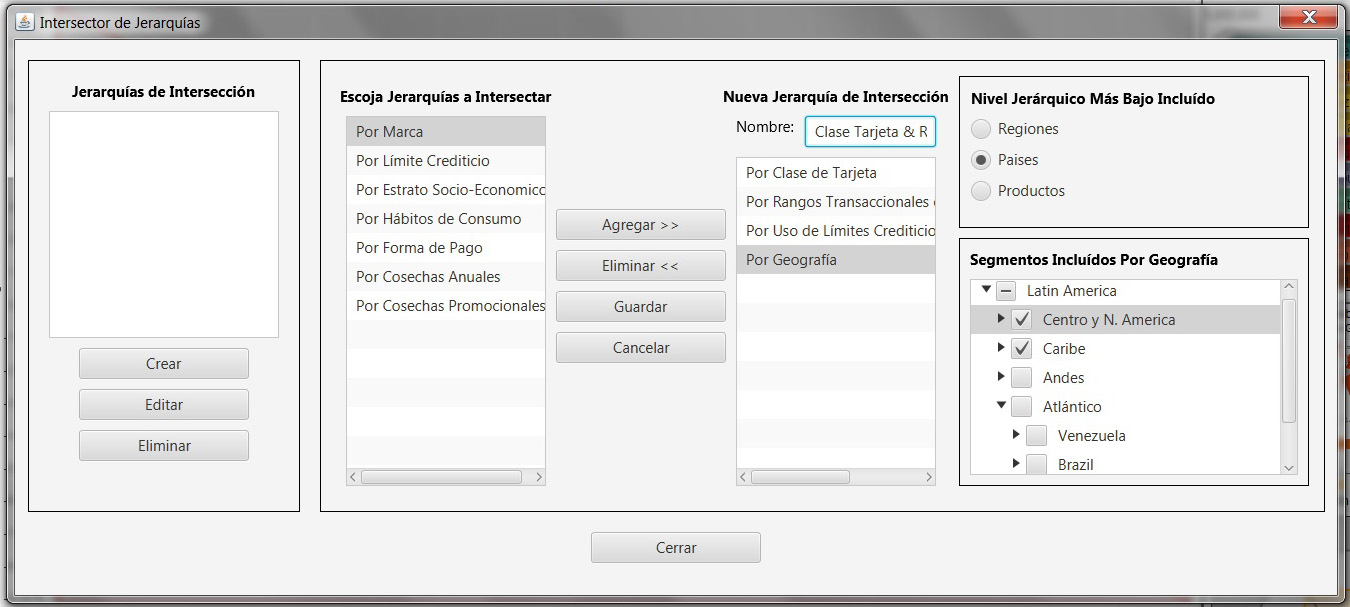

Las intersecciones o cruzamientos mostrados anteriormente son diseñados y configurados por el usuario

interactivamente usando el panel a continuación. Este panel le permite al usuario cruzar o intersectar

cualquier número de segmentaciones, en cualquier orden, y especificar los niveles y segmentos que serán

visibles en cada segmentación.

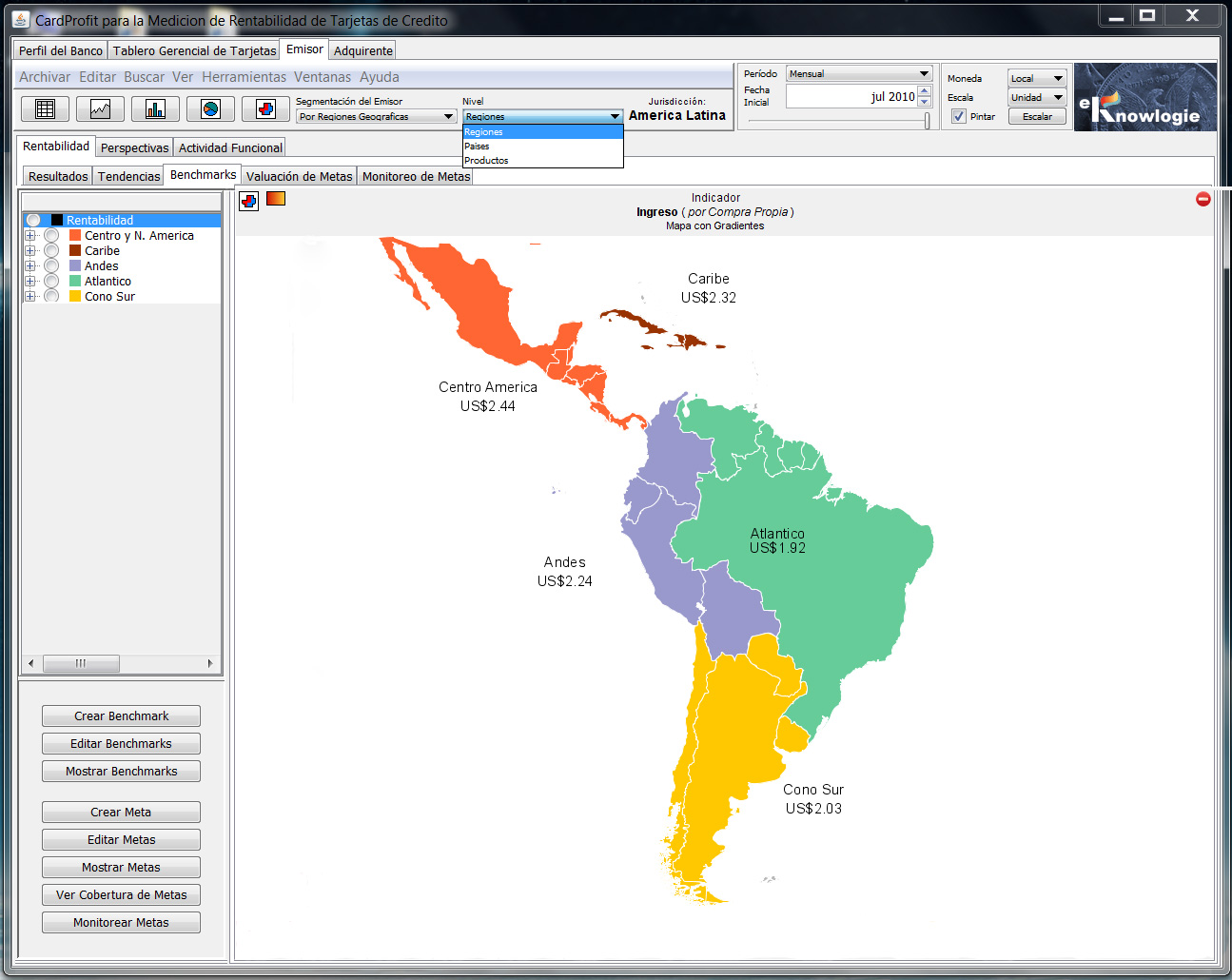

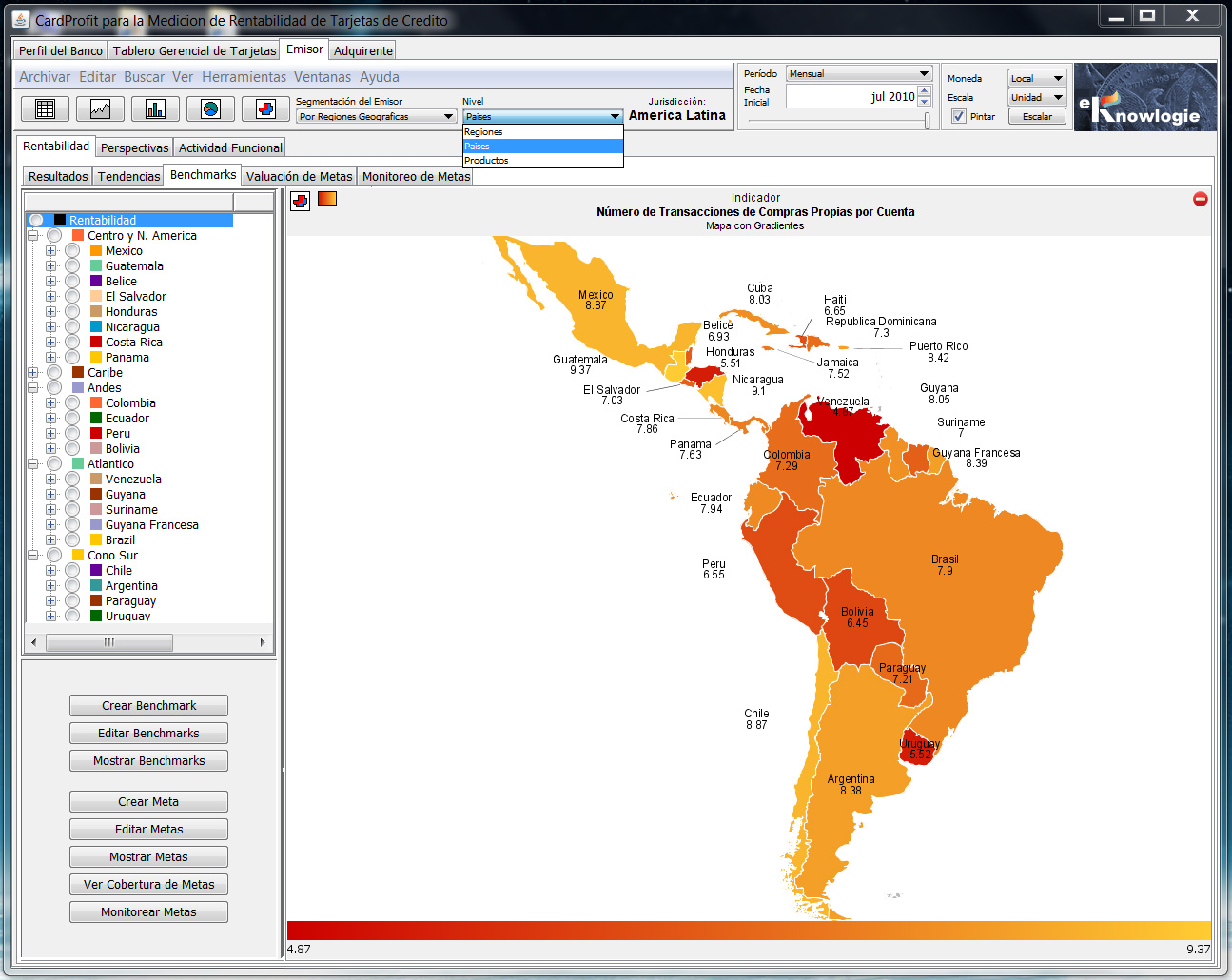

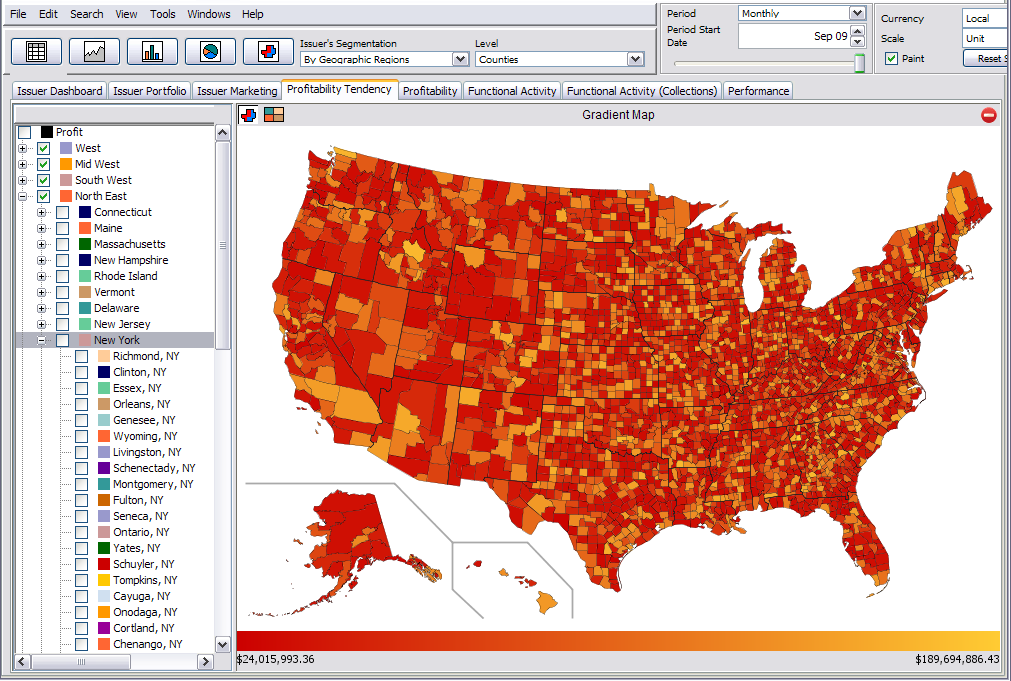

1.6 Visualización Geográfica

Los ejemplos a continuación muestran mapas escalables desplegando indicadores de rentabilidad segmentados

geográficamente, donde el rendimiento es visualizado en una escala cromática de rojo (menor rendimiento)

a amarillo (mayor rendimiento). A como se muestra a continuación, segmentaciones geográficas pueden ser

visualizadas a diferentes niveles jerárquicos de detalle.

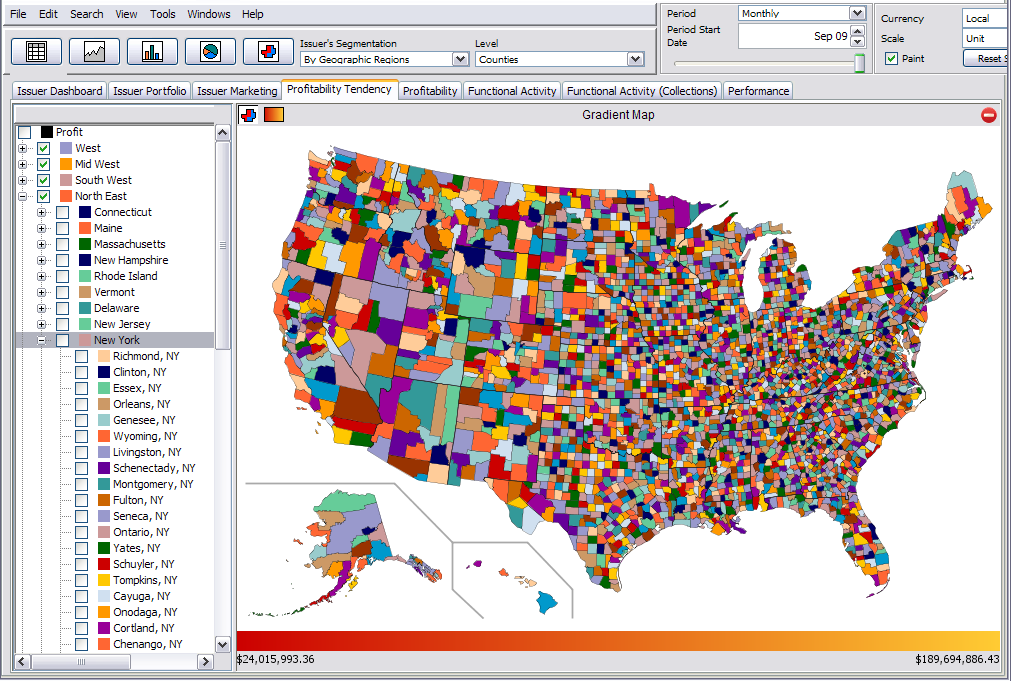

Además de colores gradientes de rendimiento, mapas pueden tambien ser usados para mostrar otras codificaciones

de colores.

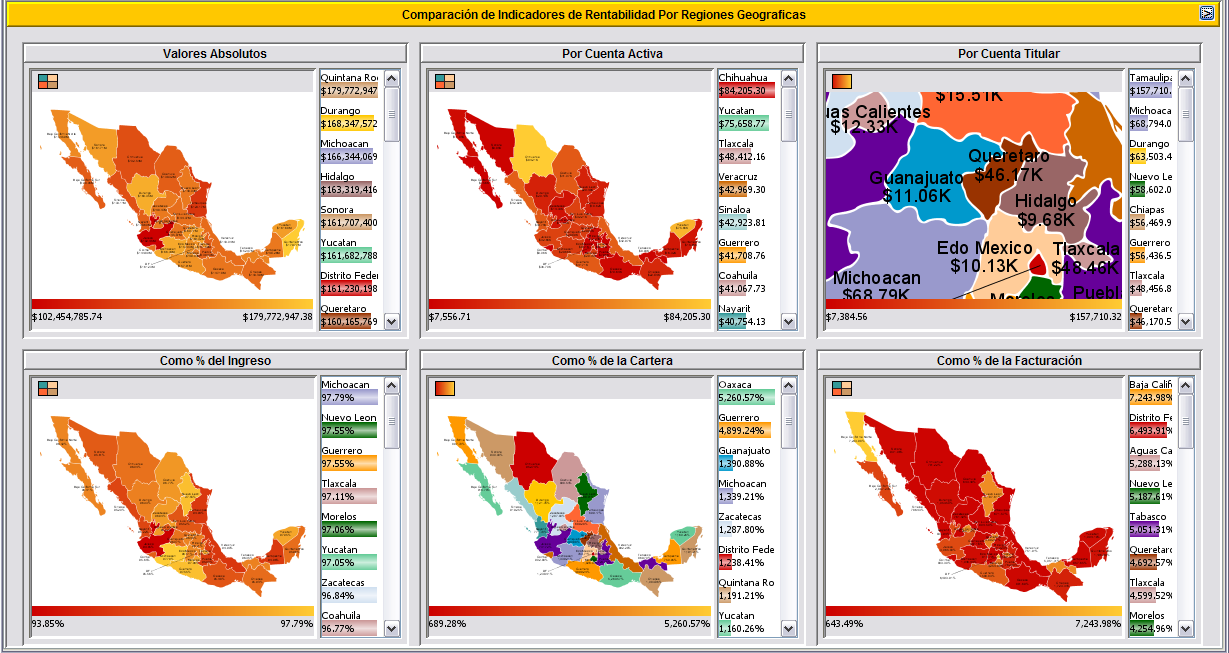

Rentabilidad puede ser medida a través de una gama de indicadores a como lo muestra el arreglo de

mapas en el siguiente ejemplo.

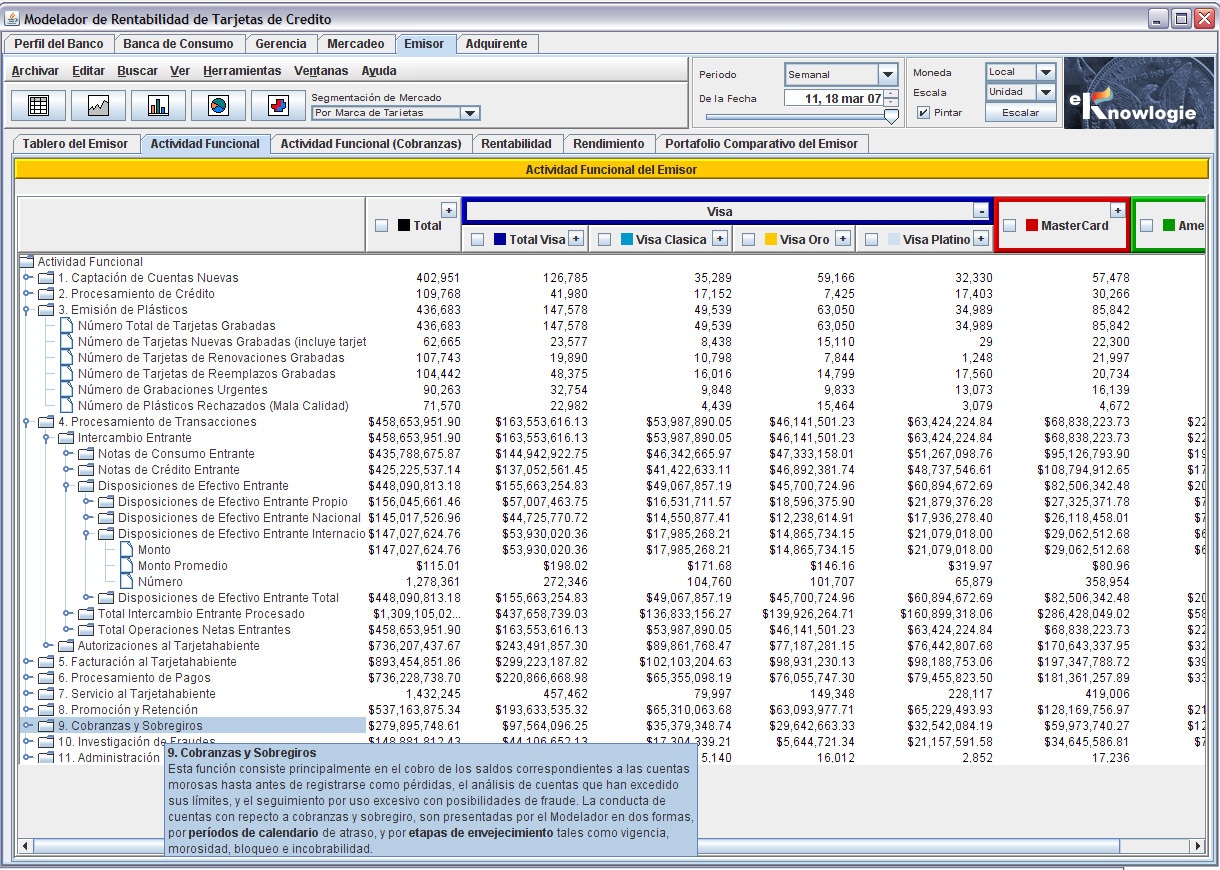

1.7 Actividad Funcional

El ejemplo a continuación muestra en detalle los indicadores de la actividad funcional del Emisor

jerarquizados de acuerdo a la segmentación de mercado por marcas de tarjetas. Observe la ventana

"pop-up" de ayuda que explica la categoría de "Cobranzas y Sobregiros". Estas ventanas "pop-up" de ayuda

existen no sólo para explicar el funcionamiento de CardProfit, sino que también para describir cada

uno de los más de 1,100 indicadores del negocio de tarjetas.

2 Adquirente

Toda la funcionalidad de CardProfit mostrada para el Emisor, se aplica también para el Adquirente.

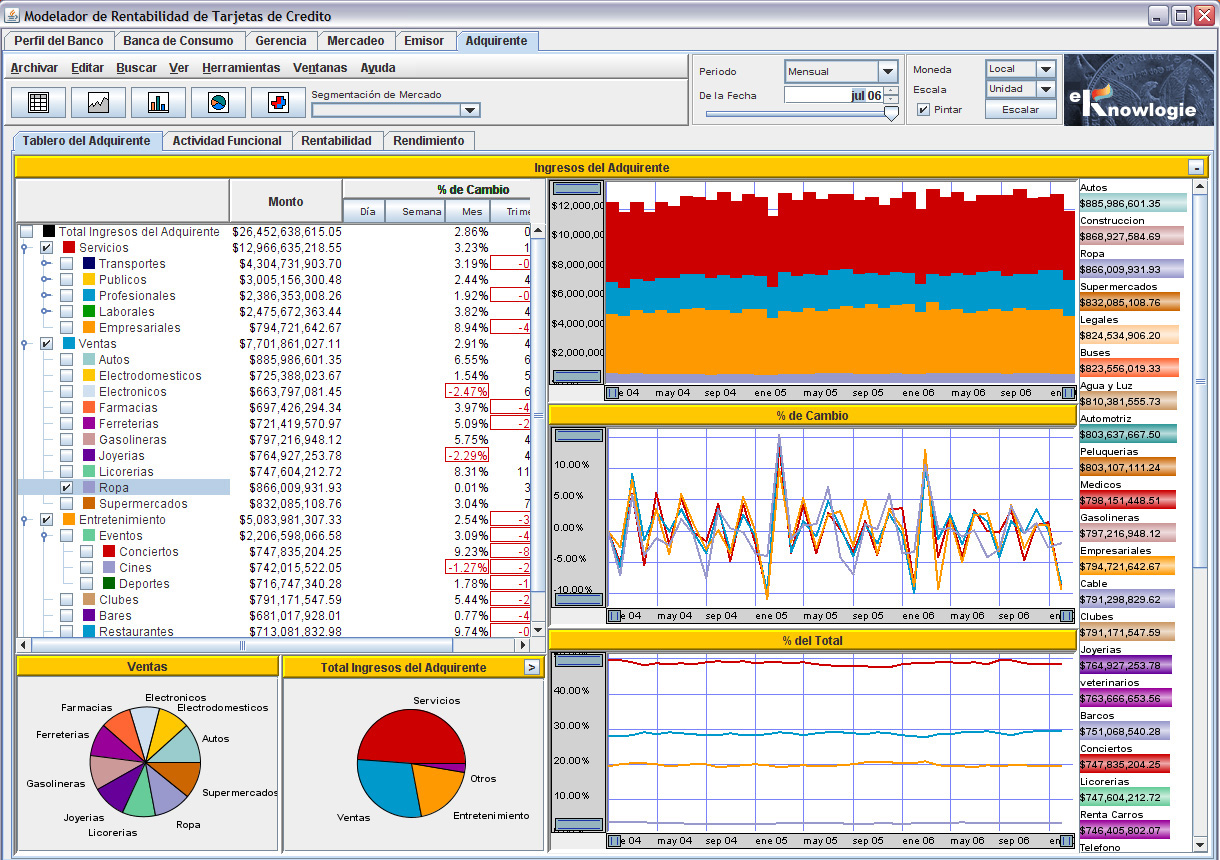

El ejemplo a continuación muestra la página de estudio de los ingresos del Adquirente,

usando un período mensual. Nótese que todas las categorías de comercios aparecen

ranqueadas con respecto al ingreso del período seleccionado en ese momento.

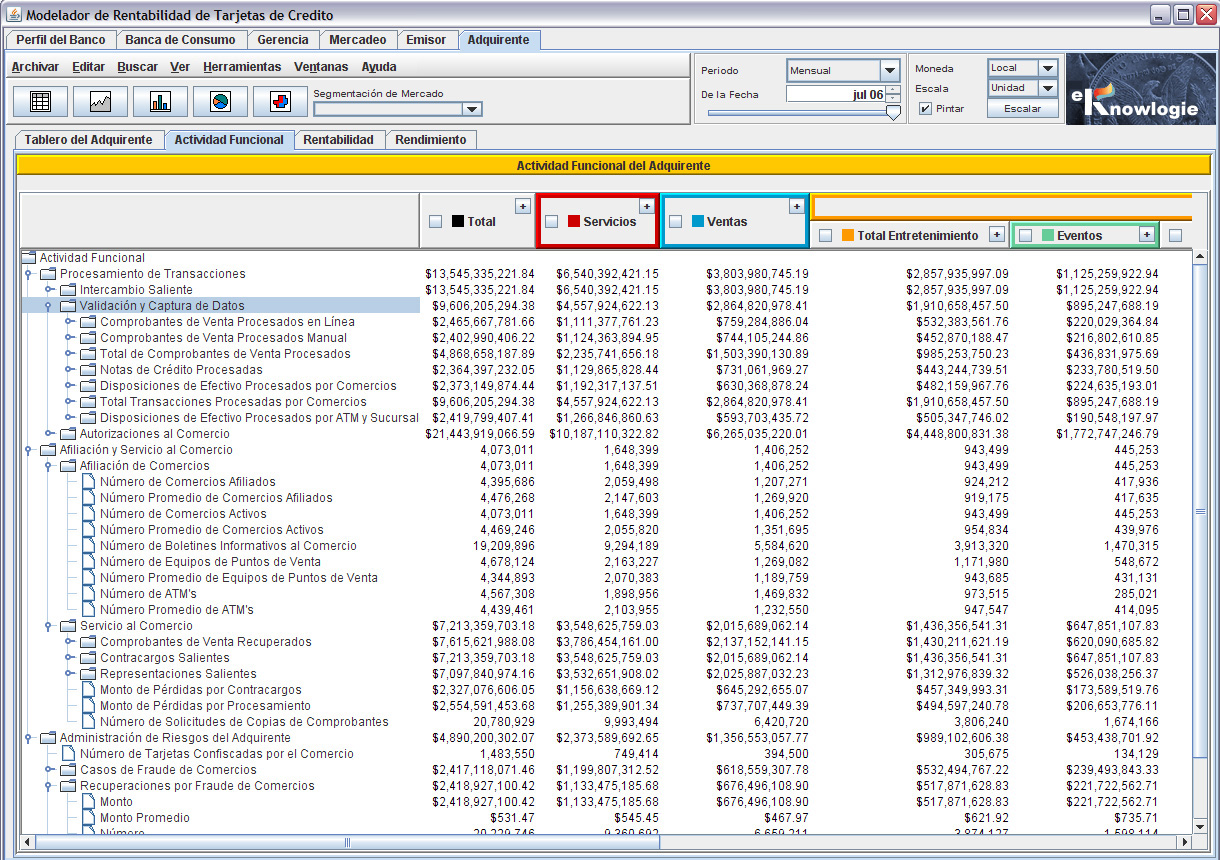

El ejemplo a continuación muestra la actividad funcional y operativa del negocio como Adquirente para

cada categoría de comercios.

3 Emisor y Adquirente Combinados

Con respecto a los negocios de Emisor y Adquirente, CardProfit puede opcionalmente manejar hasta más de 1,100 diferentes

variables primarias específicas a dichos negocios. CardProfit se puede configurar inicialmente y de

forma muy efectiva con 25 variables para cada línea de negocios, y ser extendido gradualmente después,

para así producir el beneficio agregado de mediciones adicionales. CardProfit produce indicadores de

rentabilidad y rendimiento por producto o por cualquiera de los otros segmentos del mercado diseñados

por el banco, así como indicadores operacionales de gastos naturales y rendimiento específicos

a las áreas funcionales del negocio como Emisor y Adquirente.

Cualquier variable o indicador unitario en el modelo puede ser visualizado históricamente y a través

de períodos de cualquier duración.. CardProfit opera para cualquier

moneda y formato de cifras del mundo, y aunque inicialmente configurado en español, inglés

y portugués, puede ser fácilmente configurado para otros idiomas. eKnowlogie basó

sus modelos de rentabilidad de Emisor y Adquirente en las metodologías

desarrolladas por Global Payments, la compañía de asesoramiento a la banca con

enfoque exclusivo en la rentabilidad de tárjetas de crédito de mayor presencia

en Latinoamérica.

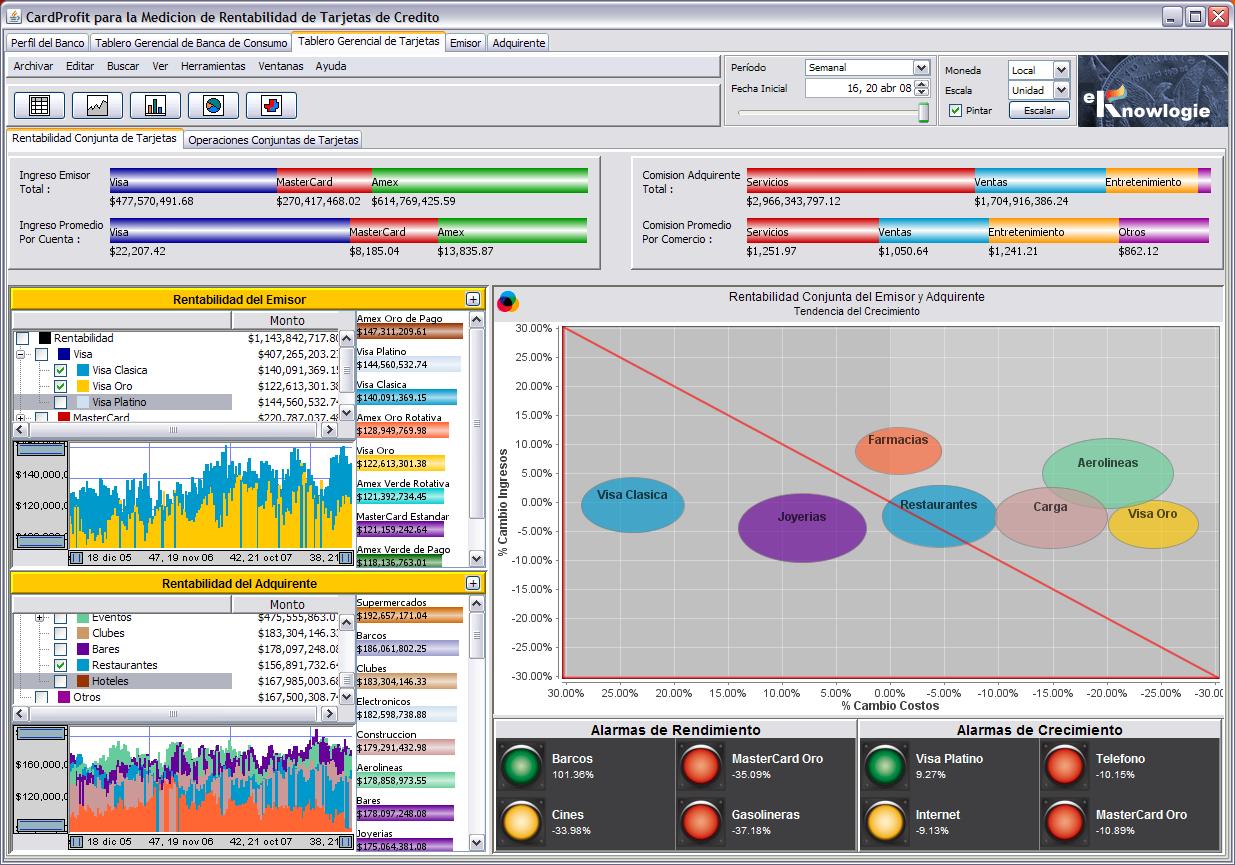

El siguiente tablero muestra la tendencia de rentabilidad combinada para el negocio de Emisor y

Adquirente. Los indicadores en la gráfica de burbujas han sido normalizados, lo cual permite la

comparación de segmentos heterogeneos de ambas líneas de Emisor y Adquirente. Nótese

que los valores en todos estos ejemplos han sido generados aleatoriamente

y por tanto no necesariamente reflejan valores realistas.

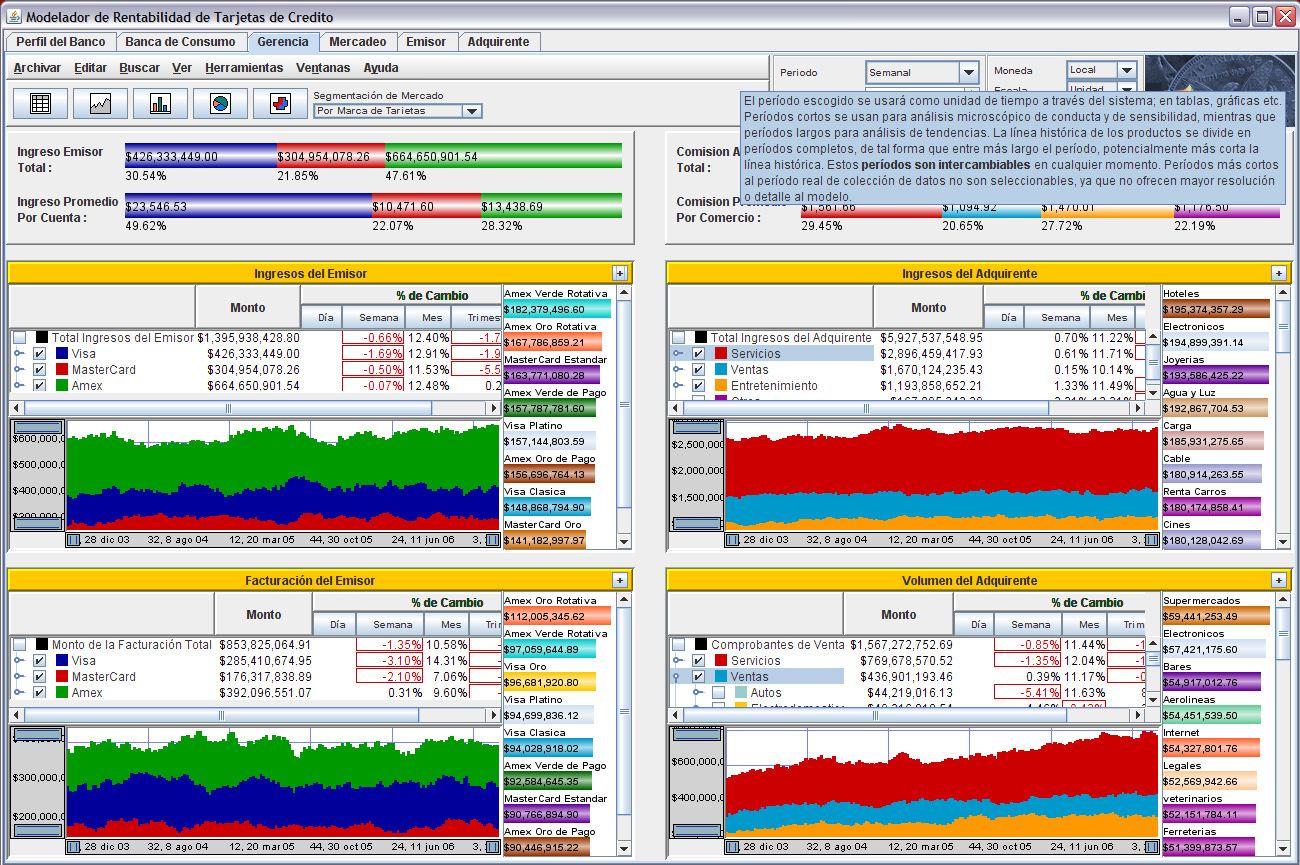

El ejemplo a continuación

muestra un tablero gerencial combinado para los negocios de Emisor y Adquirente.

Cada mini-panel puede ser maximizado para visualizarlo en más detalle y con instrumentación

adicional. Nótese una de las muchas ventanitas de ayuda, que en este caso describe el uso de los

períodos de tiempo a través del sistema.

4 Entorno de Ejecución del Cliente

CardProfit corre en laptops con Windows 7 u 8 de 64 bits con acceso a pantallas de alta definición

(1920 X 1080). CardProfit hace uso de multi-procesadores para la ejecución en parallelo de cálculos

intensivos.